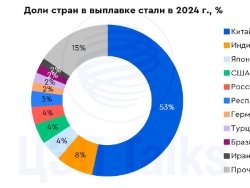

Починаючи з 2019 року, світова виробнича сталь була в діапазоні 1880-1 899 млн. Тонн, якщо виключити період збільшення попиту на сталеву продукцію в 2021 році, спричинений локдаун 2020 року. У 2024 році виплавка сталі зменшилася на 0,9% г/г, до 1 883 млн. Тонн. місяць. 2025 на -1,7% г/г. У той же час, з 10 найбільших країн, лише Індія та Іран (див. Нижній графік) демонструють зростання виплавки, а за результатами 2024 року виробництво збільшило Індію, Бразилію, Туреччину та Німеччину. Враховуючи масштаб китайської металургії, зменшення виробництва в середньому королівстві на 2,5% г/г за 8 місяців. 2025 (-1,4% г/г у 2024 році) мав ключовий вплив на зниження світового ринку сталі.

, за умови надлишку попиту та пропозиції на попит на сталь, основна конкурентна перевага - це низький рівень виробничих витрат. Російські компанії мають таку перевагу, що разом із подальшим ослабленням національної валюти до 84-90 рублів/доларів, передбачених у жовтні-грудні, може призвести до збільшення прибутковості експортних поставок.