Міжнародне рейтингове агентство Fitch Ratings оголосило, що очікує помірного відновлення світового ринку сталі у 2026 році, зберігаючи нейтральний прогноз для сектора. На думку Fitch, зниження споживання сталі в Китаї буде в основному компенсовано відновленням попиту в інших регіонах.

Сприятливі фактори включають пом'якшення монетарної політики, продовження інвестицій в інфраструктуру та поступове відновлення будівельної діяльності. Проте Fitch попередило, що темпи відновлення залишаються залежними від геополітичної невизначеності, слабкого попиту в певних виробничих сегментах і триваючої напруженості в глобальній торгівлі.

Китай: очікується зниження виробництва та експорту

Fitch прогнозує зниження в Китаї виробництво сталі приблизно на 4,5 відсотка в результаті, очікується, що китайський експорт сталі впаде з приблизно 118 мільйонів тонн у 2025 році до 109 мільйонів тонн у 2026 році, згідно з Global Steel Outlook 2026 від Fitch. Незважаючи на зниження виробництва та експорту, рентабельність китайських металургійних компаній покращилася в 2025 році та, як очікується, продовжить зміцнюватися в 2026 році завдяки зростанню ефективності та послабленню тиск на витрати.

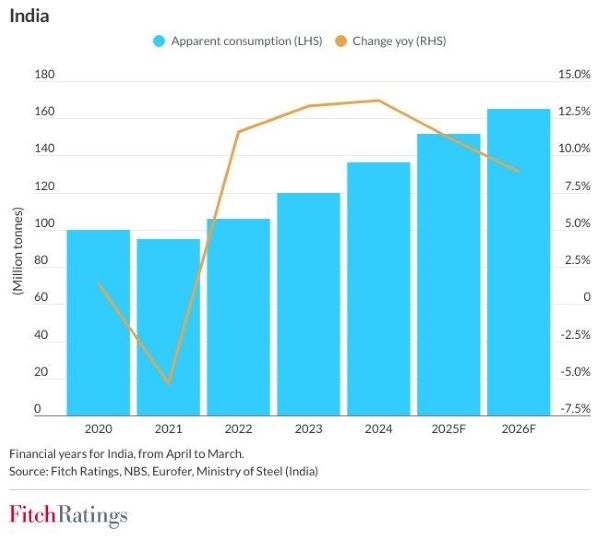

Індія залишатиметься ключовим рушієм зростання

Очікується, що Індія залишатиметься одним із головних двигунів зростання світової сталеливарної промисловості. Fitch зазначило, що імпульс і надалі підтримуватиметься потужними державними витратами та політичними заходами, спрямованими на підтримку національних інфраструктурних програм, розвитку міського житла та промислових коридорів.

Очікується, що нещодавні коригування податку на товари та послуги також посилять попит з боку ключових секторів кінцевого споживання, допомагаючи частково компенсувати негативний вплив міжнародних тарифів. Однак Fitch визначає зростання імпорту сталі як головний ризик для прибутковості вітчизняних виробників.

Європа: контроль імпорту та CBAM для підтримки прибутковість

У Європі Fitch очікує посилення контролю за імпортом і поступового запровадження вуглецевих тарифів на імпорт для підтримки прибутковості сталеливарних компаній, у той час як